山下PMCの理念

山下PMCの理念施設にまつわる

“モヤモヤ”解決マガジン

公共建築のコスト管理を考える~デザインビルド(設計・施工一括発注)方式~(後編)

公共施設建築における設計・施工一括発注方式、DB方式のコスト管理について、横浜市新市庁舎等のプロジェクトマネジメントを担当する山下PMC 鴨下が解説します。

公共建築のコスト管理を考える~デザインビルド(設計・施工一括発注)方式~(前編)はこちら

DB方式における企画段階のコスト増減管理

建設プロジェクトに関わる事業費は、企画段階中におおむね決定してしまいます。その後の設計・施工段階で与条件の変更や予期せぬ事象等により大なり小なり変更は生じますが、基本的な骨格は変わらないるはずです。事業費に占める工事費の割合は非常に高く、設計・施工段階中を含めて契約金額を守っていくためにも企画段階での予定価格(超概算)の算出は重要になります。

その精度を高くするためには、要求水準を満たした(課題が残っていてもOK)企画図面の作成と、その企画図面を基にした工事費を算出し、目標工事費から上振れしていれば要求水準(与条件)の見直しを図って工事費を整えていく業務(=コスト管理)が必須であり、企画段階を任されるCMrや設計者の重要な業務になります。

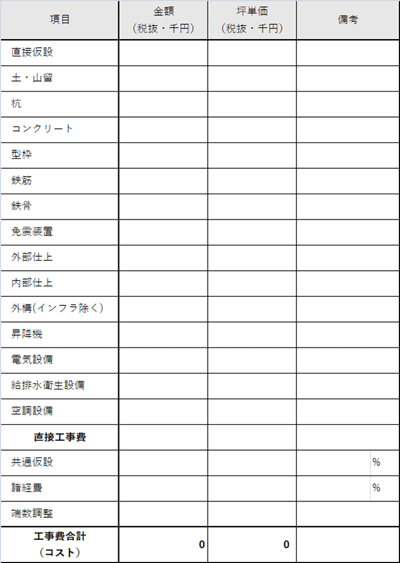

[表2]工事概算一覧表イメージ

この時期に図面と工事費の相互検証を怠ると予定価格から大幅に外れた入札金額が提示される可能性が高くなるため、CMrとして企画から竣工までのコスト管理業務の中で最も重要な項目がこの企画段階のコスト管理といえます。

もちろん一筋縄ではいきません。各自治体や民間企業の発注者ごとの懐事情があり、どの様にして費用を引き出すか、もしくは抑制していくかを発注元の担当者とにとも戦略的に検討をしていくことが大切です。この検討を踏まえることができたプロジェクトは、竣工時までの間に100~1,000個の変更項目が仮に発生しても予算内に納められる確率が上がり、設計・施工段階のコスト管理の難易度を低くすることにつながります。

設計段階における設計・施工分離発注方式とDB方式のコスト管理の違い

コスト管理を実施する上で必要な手法は、コスト増減項目の見える化(一覧表)です。これを随時更新していき、誰もが確認できるように体系化していく事は言うまでもありません。

ここで述べたいのは、下記の(1)と(2)では、設計段階時のコスト管理手法が少々異なってくることです。 公共工事での設計段階のコスト管理は、多様な発注方式に対応するため、

(1)工事費が決定していない中で設計を行う設計・施工分離発注方式

(2)工事費が決定している中で設計を行うDB方式

の大きく2つのケースが考えられるようになり、各々のスタンス(取り組み姿勢)でコスト管理を実施していく事になります。

・設計・施工分離発注方式におけるコスト管理例

参考となる工事内訳が存在しない中で目標工事費内に納まるように設計を進めていく必要があるため、CMrは企画段階時に算出した予定価格の想定内訳を基にして、設計内容を随時チェックしていく事が重要になります。企画段階時に設定(想定)していた仕様やグレードから許容範囲内の設計内容か、逸脱した設計内容になっていないか等を随時確認していきます。また要求水準(与条件)の変更に伴うコスト増減管理も同時並行で行いながら変更項目毎の超概算を設計者もしくはCMrが算出し、VE・CDを図り、目標工事費に近づけていくように推進するのが(1)のコスト管理の取り組み方です。

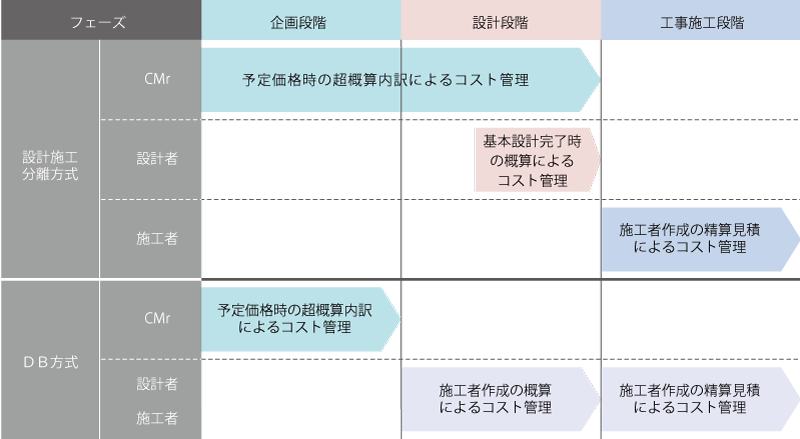

[図4]コスト増減管理に使用するフェーズ毎の内訳種類

- DB方式におけるコスト管理例

設計・施工者の選定時に施工者から提出された総額の基になる工事内訳(見積書)を参考に設計内容の変更をチェックしていくことになり、変更項目ごとの超概算の精度が(1)と比較して高いといえます。ただしDB方式ならではの2つの課題があります。

| 【課題1】 | 施工者から提出される工事内訳といえども設計着手前の概算見積であり明細はありません。ゆえに変更項目毎の概算の内容確認は、施工者から提出された概算見積に記されている単価や歩掛り、数量を参考にした確認であり、その妥当性をCMrを含めた発注者側で判断していくことになります。 |

|---|---|

| 【課題2】 | 設計者と施工者が同一会社(もしくは共同企業体)であるため、設計段階時においても契約金額(総額)を厳守する姿勢は(1)のケースと比べて強いと言えます。ただし見えない部分に対して発注者の了解を得ずにCDを行いやすい体制になるため、CMrや設計者や工事監理者がしっかりとチェックを行っていくことが大切になります。 この2つの課題に対する技術力がCMrを含む発注者側に必要になり、(1)との大きな違いといえます。ちなみに工事施工段階のコスト管理は、(1)(2)どちらもほぼ同じ手法になるといえます。この時点には合意した総額に基づいた明細見積書が施工者側に存在するので、それを基にコスト管理を行います。(責任区分は異なります) |

設計者(設計・施工者)と目標工事費を共有する必要性

コンペやプロポーザルを実施する時、もしくは設計着手時に目標工事費を設計者に伝えることが必要であると考えます。「設計者の自由な発想の妨げになる」などの想いから目標工事費の共有を避けることは無駄な設計につながる可能性が高く、コスト管理の意味をなさなくなってしまいます。工事費を気にしない建設プロジェクトの存在は皆無といってよいと思います。「国の仕事だから」「地域のシンボルとなるべき建物だから」という発想は半世紀前のプロジェクトです。公共工事も民間工事と同じように支払い可能な工事金額を設計着手前に仮決めしておくべきであり、それに見合った要求水準(与条件)を企画段階時に整理しておき、設計者の魅力ある提案と現実(コスト増減一覧表)を常に照らし合わせして物決めをしていく必要があります。

目標工事費や契約金額の厳守をプロジェクトの共通認識として全てのプロジェクト参画会社に意識してもらうことが、設計・施工段階のコスト管理を実施していく上で大切な伝達業務になります。

おわりに

多様な発注方式に対応していくための制度設計はまだ道半ばだと実感しています。 2014年以前の公共工事は設計・施工分離発注方式が大半であり、設計業務完了後に数量を拾い、いわゆる公共単価を用いて値入れをすることで予定価格を設定してきました。DB方式やECI方式を採用した場合の予定価格の設定はプロジェクトごとに条件設定し実施している状況です。

建設プロジェクトの発注体系としては、2014年以降も従来通りの設計・施工分離発注方式が主流であり、DB方式やECI方式を採用したプロジェクトのコスト管理手法はCM会社などが独自に研究開発している状態です。

まだまだ課題はありますが、多様な発注方式(設計・施工分離、DB、ECIなど)に適合した制度の確立をめざし、プロジェクトの性質に応じた発注方式を各自治体が安心して選定できるように、我々も発注者と共にチャレンジしていきたいと思います。

・記載されている内容は、掲載当時の情報です。予告なく変更する場合もございますので、あらかじめご了承ください。

・記載されている会社名、商品名は、各社の商標、または登録商標です。なお、本文中では™、®マークは基本的に明記していません。