施設にまつわる

“モヤモヤ”解決マガジン

4段階のコスト精査で施工者と対等に価格折衝

人不足による労務費の高騰で、事業の凍結や見直しが相次いでいる。設計者にとっては実勢の工事単価を読みにくい状態が続いている。工事費見積もりの勘所を押さえて、施工者と対等な折衝をするには…。(本誌)

工事費高騰が大きな課題となっている。建築技術者に対し、コスト管理の重要性が改めて突き付けられている。設計者のなかには、「月刊建設物価」(建設物価調査会刊)などの刊行物を参考に自らはじいた概算と、施工者から出てきた見積もりとの開きに頭を抱えている人も多いだろう。実勢の工事単価が分からないと、施工者と対等な折衝ができないし、工事費の調整もできない。

対等な折衝をするためにまず押さえておきたいのは、施工者から届いた見積書の数字は、額面通りに受け取れるものではないということだ。そこには、施工者がプロジェクトの重要性をどのように認識し、発注者や設計者との関係をどう見ているのか、 様々な思惑が反映されている。

取りたい仕事か、つくりやすい建物か。発注者とのそれまでの関係まで加味した数字といってよい。

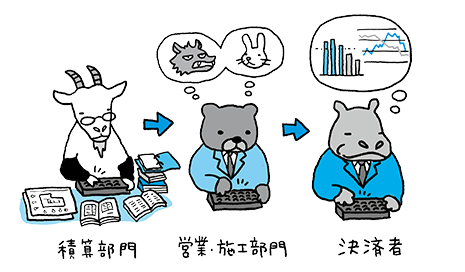

[図1]

工事価格の3段階

一般的な相場を反映した積算部門の見積もりを、営業部門が取引先との関係を踏まえた数字に調整。最後 は決済者が経営判断を加えた提示額を決定する

3つの工事価格が持つ意味

工事費には定価がない。それゆえ、発注者と受注者の間の力関係や、職人不足などの社会情勢に影響を受けて、常に価格は変動する。

施工者側の工事価格は、積算部門、営業・施工部門、決済者の3段階でつくられる。それぞれの立場で、判断基準が違うので、最終段階で数字が大きく変わることもある〔図1〕。

まず積算部門。設計図書をもとに原価を積み上げ、調達部門や施工部門、専門工事会社などとやり取りして、見積価格を出す。この段階での数字は、相場を比較的素直に反映したもの。それに対して営業・施工部門は、取引先との関係を盛り込んだ数字を提示する。プロジェクトの発注者や設計者とのこれまでの付き合い、相手方の経営の実情や意思決定の迅速さなどを踏まえた数字をはじく。

そして、最終的な提示額を決めるのは決済者だ。建設会社なら、支店長クラスの役職者が担当することが多い。ここで、自社の経営戦略や売り上げ目標を考慮した数字がつくられる。積算は単に数字を積み上げるものという認識でいると、予想とのギャップに驚かされるかもしれない。

4段階で見積もりを精査

我々はコンストラクションマネジャーの立場から、施工者が提示した見積もりを精査し工事契約に至るまでに、4つの段階を踏んでいる。

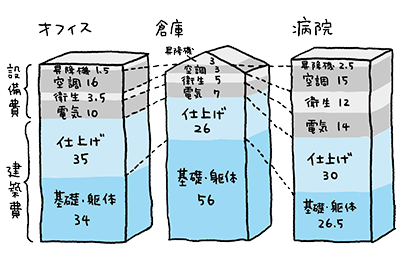

まず確認するのは、工種別の費用のバランスだ。分かりやすい例として、建築費と設備費の配分比率が挙げられる。見積書は、仮設費、建築費、設備費、諸経費の4 科目に大別される。そのうち大部分を占めるのが建築費と設備費だ。この2項目の配分比率は、規模や用途ごとにある程度決まっている。例えばオフィスならば建築費と設備費の比率が7対3程度。倉庫ならば躯体にかかる費用が大きく、病院などは設備費が占めるボリュームが大きい〔図2〕。

[図2]

建築費と設備費の配分比率を押さえる

オフィスを基準とすると、倉庫は建築費、特に仕上げを除いた躯体の占める割合が大きく、病院は設備費の占める割合が大きい

このような一般的な配分比率を理解しておくと、そこから大きく逸脱した金額が出てきたときに、直ちに疑問を投げかけることができる。

2つ目は、見積書の項目や数量のチェックだ。ここをどれほど正確に拾い上げられているかによって、施工者が図面の前提条件を読み込んで確認しているかが判断できる。項目や数量の計上漏れは、実際に図面を作成した設計者の方が気付きやすいからだ。大きな漏れがあった場合には再度見積もりを求めるなど、臨機応変の対応も必要となる。

・株式会社山下ピー・エム・コンサルタンツは、2018年4月1日に、株式会社山下PMCに社名変更しました。

・記載されている内容は、掲載当時の情報です。予告なく変更する場合もございますので、あらかじめご了承ください。

・記載されている会社名、商品名は、各社の商標、または登録商標です。なお、本文中では™、®マークは基本的に明記していません。