山下PMCの理念

山下PMCの理念施設にまつわる

“モヤモヤ”解決マガジン

設備更新への目配りが維持費削減のカギ

発注者にとって長期スパンで建物にかかる費用は、計画の初期段階で知っておきたい情報だ。新築時にかかるコストも重要だが、それ以上に、どの時期に設備への再投資が必要となり、いつ更新しなければならないかといった情報は、経営戦略を立てるうえで必須の要素となる。

そのためには、建物にかかる費用を時間軸で提示する必要がある。発注者は新築時だけではなく、運用段階でも建築技術者の知見を強く求めているのだ。

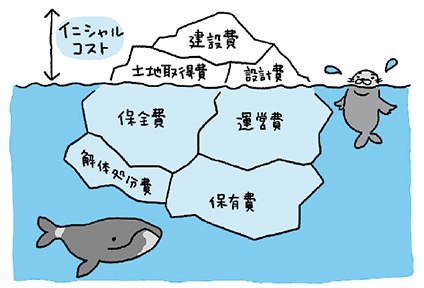

一般に建物の一生にかかる費用(ライフサイクルコスト、LCC)は、建設時に必要な費用の5、6倍と言われている〔図1〕。建設費や土地の取得費、設計費といったイニシャルコストは、建物がある限り発生し続けるコストの一部にすぎない。

計画段階でこうした費用を把握し、対策を意識して設計に盛り込むことで、後々のコストを大きく減らすことができる。いわゆるライフサイクルマネジメント(LCM)の考え方だ。

[図1]

イニシャルコストはごく一部

土地・建物のイニシャルコストは、運営費や保全費などを含むライフサイクルコストのごく一部にすぎない

「減損会計」が効率化を後押し

施設に対する発注者の考え方は、この20年で大きく変化した。新築時の価値だけでなく、自社の保有資産が現時点でどのような価値をもたらしているのかが、最大の関心事となっている。

日本でLCMが意識され始めたのは、バブル経済崩壊後。景気の停滞により、不動産を所有する事業者は、限られた資金の運用に以前より厳しい目を向けるようになった。

さらに企業のグローバル化を背景に、会計基準を国際標準に近付ける動きが加速した。なかでも事業用固定資産への「減損会計」の導入が、事業者の考え方に大きな影響を及ぼした。固定資産の収益見込みをある期間にわたって算定したうえで、投資額を下回った場合は、その差額を損失として計上しなければならなくなったからだ。そのため発注者は建物の収益性を強く意識し、運用の効率性をより重視するようになった。

・株式会社山下ピー・エム・コンサルタンツは、2018年4月1日に、株式会社山下PMCに社名変更しました。

・記載されている内容は、掲載当時の情報です。予告なく変更する場合もございますので、あらかじめご了承ください。

・記載されている会社名、商品名は、各社の商標、または登録商標です。なお、本文中では™、®マークは基本的に明記していません。