山下PMCの理念

山下PMCの理念施設にまつわる

“モヤモヤ”解決マガジン

ライフサイクルコストを左右する「修繕費」と「資本的支出」の区別

企業が保有する、オフィスビルや工場などの建築物。これらは保有し続ける限りさまざまな費用が発生します。建築物の建設から解体までの生涯にかかる費用、すなわちライフサイクルコスト(LCC)を効果的に削減するにはどうしたらよいでしょうか? ファシリティマネジメント担当者としてまず抑えておきたいのは、「修繕費」と「資本的支出」の区別です。

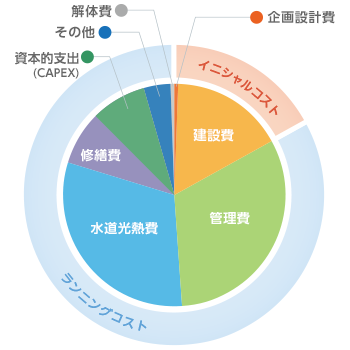

建築物のライフサイクルコストの8割は、完成後に発生する

建築物の新築に多額の費用がかかるのは言うまでもありませんが、完成後の運営や維持管理にも、想像以上にお金がかかります。ライフサイクルコストのうち、建設費や設計費といったイニシャルコストはごく一部にすぎません。建築物を保有し続ける限り発生するランニングコストは、その5〜6倍にものぼると言われています。

中規模オフィスビルを60年使用した場合の、ライフサイクルコスト構成のイメージ。建物の完成後に発生するランニングコストは、イニシャルコストの5〜6倍と言われている

ではランニングコストの内訳を見てみましょう。ランニングコストを構成する主な要素は、大まかに分けて4種類あります。(それぞれの費用の名称や、区分の仕方は会社により異なります。)

まず、「管理費」。これはわかりやすく言うと、主にビルメンの費用です。統括管理者、空調機などの設備の運転担当者、警備員、清掃員などにそれぞれ費用がかかります。また、日常点検や、エレベーター等の定期点検の費用もここに入ります。さらに、空調機のフィルターの取り換えなど、消耗品費なども含まれます。

次に、「水道光熱費」。電気・ガス・水道の費用です。一般に「省エネ」といえば、これらのエネルギー使用量を節約し、ひいては水道光熱費を削減することを意味します。

3つ目は、「修繕費」です。建築物の機能を「維持」することを目的とした、部分的な修繕・更新・保全の費用のことです。

最後に、「資本的支出(CAPEX)」があります。空調機器やエレベーターなどの建築設備を丸ごと取り替えるといった、建築物の機能を「増強」させるための修繕・更新・保全の費用です。一般に建築設備の寿命は建物本体の寿命よりも短いため、建物の一生のうちにはこうした大規模な修繕が何度か行われることになります。

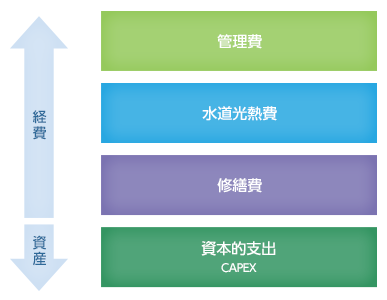

「修繕費」と「資本的支出(CAPEX)」を区別せよ

ここで、こんな疑問が浮かぶかもしれません。「『修繕費』と『資本的支出』は、どちらも建物の修理にかかる費用という点で同じなのだから、まとめてしまってもよいのでは?」と。

いいえ、まとめてはいけません。「修繕費」と「資本的支出」の区別は、税務会計上重要であるだけではなく、建築のライフサイクルコストを管理する上でも非常に大切なポイントなのです。

なぜでしょうか? それは、「修繕費」は経費に計上される支出であるのに対し、「資本的支出」は資産に計上される支出であるため、コストマネジメントの発想が異なるからです。

ライフサイクルコスト削減には、「修繕費」=経費に区分される支出と、「資本的支出」=資産に区分される支出とを分けて扱うことが肝心

「修繕費」は経費に計上される支出であり、損金の対象ですから、金額を低く抑えることだけを考えれば済みます。

一方の「資本的支出」も、企業の資産額に直結し、固定資産税額を左右しますので、なるべく金額を抑えたいのは当然です。

しかし「資本的支出」は資産に計上される支出、すなわち投資です。ですから同時に、建築の資産価値の向上や、建築物からの収益向上など、投資効果を高めることも考えなくてはなりません。

たとえば、ビルの中央監視システムは日進月歩ですから、最新のものを導入することでビルの価値が高まり、賃料アップにつながる要素になり得ます。あるいは、生産施設に高い性能の空調設備を導入することで省エネ効果を上げられれば、バリューアップにつながります。

したがって「資本的支出」に関しては、コストを抑えつつも、建築物の価値を高めるための、より財務戦略的なマネジメントが求められるのです。

築10年を超えたら検討したい、資本的支出の投資戦略

一般に、建物の築年数が12〜13年を超えた頃から、毎年のランニングコストに占める資本的支出の割合が増え始めます。ちょうど設備が古くなってきて、取り替えを検討し始めるのがこの時期です。

さらに築20〜30年となると、資本的支出の金額がいよいよ大きくなります。新築の時に設置した建築設備が、更新の時期を迎えるからです。ライフサイクルマネジメントの観点からは、いざその時を迎える前に、投資戦略を立てておくことが大切です。

あなたの会社が保有するオフィスビルや工場、築年数はどのぐらいでしょうか? 築20年という場合は、早急に資本的支出の投資戦略に取り組む必要があるでしょう。築10年という方、設備更新なんてまだまだ先のことに思えるかもしれませんが、そろそろ準備を始めても決して早過ぎることはありません。

資本的支出の投資計画を含んだライフサイクルマネジメントの事例:

複数SC施設全体のLCM(ライフサイクルマネジメント)計画

・記載されている内容は、掲載当時の情報です。予告なく変更する場合もございますので、あらかじめご了承ください。

・記載されている会社名、商品名は、各社の商標、または登録商標です。なお、本文中では™、®マークは基本的に明記していません。