山下PMCの理念

山下PMCの理念施設にまつわる

“モヤモヤ”解決マガジン

経済環境の変化に敏感な、 製造業のパラダイムシフト

いち早くグローバリゼーションが進んだ製造業は、経済環境の変化に敏感に反応し、変革し続ける産業です。パラダイムシフトの先駆けである国内製造業が、近年どのような構造変化を遂げたのか。その背景と事業概要を俯瞰することで、構造変革が遅れた建設業界の次のステージが見えてきます。

建設業界よりも猛烈なスピードで連続的・劇的に変化している製造業界のパラダイムシフトについてお話ししたいと思います。

かつて私は、ゼネコン設計部で「設計者」の立場を経験した後、化学系製造会社に在籍し、インハウスの技術者として「発注者」の立場も経験しました。設計者から発注者に立場が変わった時、発注者はやりたいことを提示し、後は設計者・施工者に任せて竣工を待てばよい、とたかをくくっていましたが、発注者もそれはそれは大変でした。

例えば、消費エネルギーが少なくてすむように製造ラインの一部を改修しようという計画があったとします。計画段階でも、

●投資金額や投資回収金額を試算し、事業環境やその製品の寿命も鑑み、導入可否を検証する

●導入後の減価償却費、保守・点検費用の増減、管理労務費の増減などを試算し、製造原価へのインパクトを算出する

●改修したことで同じ品質の製品ができなかった時などリスク低減策を考える(例えば、元の製造ラインに戻せるような改修計画にする)

●工事のための停止期間を想定し、製品在庫への影響を検討する

など、「ネズミの時間」で考え、「ゾウの時間」で考える必要があります(*1)。ネズミの時間とは日々刻々の運用目線ですが、ゾウの時間とはLCC(ライフサイクルコスト)やLCCO2 ( ライフサイクルCO2)など運営・維持管理を考慮した長いスパンでの運用目線です[図1]。双方のバランスに配慮して施設・設備を構築し、運営管理を行うことが発注者にとって重要なことを痛感させられました。

[図1] 施設計画におけるネズミ/ゾウの時間の例

海外進出とアウトソーシングで収益率を追求する製造業

それでは製造業に身をおいた経験をもとに、国内製造業のパラダイムシフトについて話を移したいと思います。

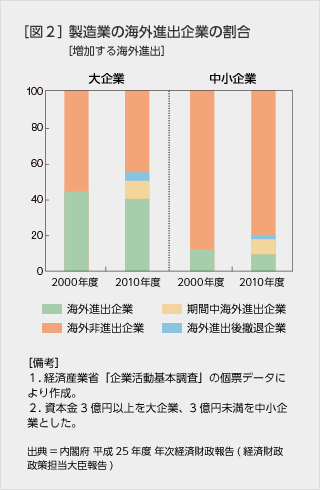

近年製造業は、リーマンショック後の円高の進行、東日本大震災後に生じた生産拠点分散化、電力料金の上昇などを背景として、海外進出が加速してきました。海外進出の動きは、生産設備や従業員の海外移転だけでなく、生産に必要なサプライチェーン(供給連鎖)の海外での構築や販売網の整備も伴う、関連産業生産減少や雇用縮減に繋がる国内産業にとっては極めて大きなシフトであると考えます。製造業の海外進出企業の割合が増えていますし[図2]、海外進出している企業の売上や収益が改善していることも明らかです[図3]。人口減少により消費の拡大が期待しづらい国内市場を考えると、今後、製造業の海外進出はますます増えていくようにも思えます。一方で、円安の急激な進行や海外の人件費の上昇により、家電・自動車メーカーの一部で、国内生産へ回帰する兆しが見えてきた、というニュースも昨今耳にするようになりました。為替変動、労務調達、リスク回避など様々な事情を考慮しての生産体制のシフトは続くでしょう。

[図3] 海外進出企業と非進出企業の業況

[海外進出によって売上や収益は改善]

")

")

[備考]

- 1は、内閣府「空洞化に関する企業の意識調査」により作成。

- 1のリーマンショック後は、2009年から2012 年の期間。

- 2は、経済産業省「企業活動基本調査」の個票データにより作成。

- 2のサンプル対象は、2010年度調査と2011 年度調査双方に回答している企業。値は中位数。

- 売上高増減率は、売上高の年平均伸び率について、「20%以上増加した」=30、「10%以上〜 20%未満増加」=15、「0%超〜 10%未満増加した」=5、「0%(水準を維持した)」=0、「0%超〜 10%未満減少した」=-5、「10%以上〜20%未満減少した」=-15、「20%以上減少した」=-30と回答項目にウエイトをつけ、ウエイトと回答割合を乗じた値の合計となっている。

- 大企業は資本金3億円超、中小企業は資本金3億円以下の企業。

出典=内閣府 平成25年度 年次経済財政報告(経済財政政策担当大臣報告)

その他、国内製造業の低収益率を改善するシフトも顕著です。製造業の付加価値を生み出す力、つまりROA(総資産利益率)をアメリカやドイツと比べてみると、国内企業の収益性の低さは明らかです[図4]。私が製造現場にいるときに感じたのは、研究開発力を商品力につなぐことができないマーケティングや研究開発に課題があり、斬新な機能を持ったすばらしい新製品を出しても、他社や他国に追いつかれてしまう。売れないから価格を下げる。価格を下げるから儲からない。そんな負のスパイラルに入っているように感じました。

[図4] ROA・売上高利益率の国際比較

[全規模製造業]

[備考]

- 財務省「法人企業統計年報」、U. S Census Bureau“Quarterly Financial Report”、European Comittee of Central Balance Sheet Data Offices“Bach Database” により作成。

- ROA=税引前当期純利益/総資産、売上高利益率=税引前当期純利益/売上高、総資本回転率=売上高/総資産にて算出。

- 日本の値は年度。

出典=内閣府 平成25年度 年次経済財政報告(経済財政政策担当大臣報告)

打開策として、製造業務をアウトソーシングし、自社は商品・サービスの企画・開発等に注力する「製造しない製造業」で高い収益率を実現する企業も目立つようになってきました。

国内企業に対して、国内拠点において重視する役割を聞いた経済産業省のアンケート調査(*2)では、今後は「生産(汎用品)」よりも「生産(先端品)」を重視するといった回答が増えており、高付加価値品の生産へのシフトがみられる他、「開発」、「設計」、「研究」といった生産の前工程を重視する傾向や、企業が国内拠点に、R&D(研究開発)や高付加価値品の生産といったより高度な機能を持たせようと考えていることが読みとれます。製造業のあり方を変える大きなシフトです。

また、アウトソーシングについても、日本型の下請生産システム(元請企業が下請企業の資源を活用して製造する)あるいは製造子会社へのアウトソーシングから、欧米企業のように、付加価値の高い部品についてはブラックボックス化して自社で生産する一方、相対的に付加価値の低い部品の製造については内製化せず、モジュール化(部品の規格化・標準化)して複数の企業にアウトソーシングを行うような、海外も含めた社外企業への製造委託が、今後ますます増えていくでしょう。例えば、米・アップル社のように、スマートフォンの製造をアジアのEMS(Electronics Manufacturing Service)企業に任せる一方、競争力の源泉となるデザインを意匠権で、タッチパネル技術を特許権で自社に確保する戦略は好例です。欧米企業は巧みな知財マネジメントを駆使しながら、製品普及と自社利益の確保を両立させています。

その他にもバリューチェーン全体を意識したものづくりの必要性など、組織能力を進化させるために、あるいは環境変化に素早く反応するために、製造業は柔軟性をもって日々シフトを続けているように感じます。

では、これら製造業のシフトに対し、施設・設備についてはどのような対応が必要なのでしょうか。工場の縮小、集約、海外移転など未稼働工場用地など保有不動産の有効活用はますます重要となるでしょう。また、自社では生産設備を保有せず、製品の設計・開発や宣伝・販売といった利益を生み出す分野に経営資源を集中するビジネスモデルもますます広がりを見せ、会社の組織構成自体が大きく変わってくることも予想されます。

こういった変革時期に施設・設備などの経営資源がどうあるべきかについては万能な解がある訳ではなく、企業単位、事業単位によっても変わってしまうような次元の話だと考えます。

施設づくりにおいて、企業が求めているのは施設・設備そのものではなく、自社の事業にもたらす利益です。利益を出す事業を永続させ、価値を効率的に生み出し(ROA向上)、資産価値を最大化させるような「CRE戦略(企業の不動産有効活用)」が経営課題となってきています。そういった発注者のCRE戦略に応えられる職能こそが、私たちPM/CMであると考えています。

- *1:『ゾウの時間 ネズミの時間――サイズの生物学』(本川達雄/中央公論社/ 1992年)より引用

- *2:経済産業省 平成23年度「2011年版ものづくり白書」(図232-3)

・記載されている内容は、掲載当時の情報です。予告なく変更する場合もございますので、あらかじめご了承ください。

・記載されている会社名、商品名は、各社の商標、または登録商標です。なお、本文中では™、®マークは基本的に明記していません。