施設にまつわる

“モヤモヤ”解決マガジン

CO2 25% 削減への道のり

CO2 25%削減への道のり

地球規模で実効性のある温室効果ガスの削減が急務であり、省エネ法の改正、東京都環境確保条例の改正に伴うCO2排出量の削減が一部義務化される等、省エネルギーは社会的使命となっています。環境対策投資等は企業負担の一時的な増とはなりますが、省エネルギーはライフサイクルコストの一つである光熱水費の削減により、正味営業収益(NOI)の向上に繋がります。省エネルギー対策はCSR 活動の一環として避けて通ることが出来ない時代といっても過言ではありません。しかし環境制約を克服し、持続可能な社会を実現するためには、事業活動のあらゆる側面に於いて環境配慮された「環境を『力』にするビジネス」が成長していくことが求められます。

本特集では、「環境・エコ・省エネ・低炭素社会等の言葉はよく聞くが、そもそも何から始めればよいのか?何が変わってきたのか?」といった疑問に対して、「建築を取り巻く法改正のポイント」「CO2 25%削減を実現するための各種制度整備」「省エネ性と経済性の両立の展望」について簡単にまとめてみました。省エネルギー対応への一助となれば幸いと考えております。

建築を取り巻く法改正のポイント

1.省エネ法の改正ポイント

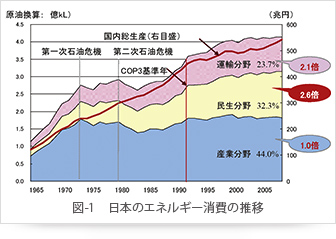

2010年4月から施行の省エネ法(正式名:エネルギーの使用の合理化に関する法律)改正の最大の狙いは、全温室効果ガス排出量の3割を占め、CO2削減効果の排出量が増えている民生(家庭+業務)部門における住宅や建築物に関する省エネ対策を強化することです(図-1)。改正ポイントとして、以下の3点があげられます。

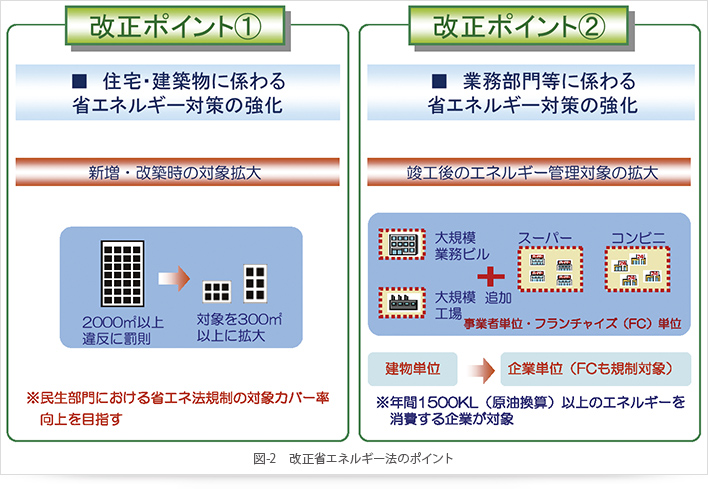

(1)住宅・建築物向けの改正ポイント

改正前は、2,000㎡以上の大規模な住宅・建築物のみ、建設(新築・増築)時に省エネの取り組みに関する届出をする必要がありましたが、改正法では、大規模建築物だけでなく、300㎡以上の中小規模の住宅・建築物もその対象となっています。(図- 2)

(2)事業者(業務部門)向けの改正ポイント

改正前は、建物単位で年間エネルギー使用量が1.500kL 以上の場合にエネルギー管理などの義務が課されていました。改正後は、対象が企業単位に変更され、企業全体のエネルギー使用量が1,500kL/ 年以上であれば、規制対象となります。コンビニなど店舗毎にみるとエネルギー使用量が少ない場合は、これまでは規制対象となることはありませんでしたが、改正省エネ法の施行によって、企業全体として管理する必要が出てきます。企業単位でエネルギー管理の責任者の選出、定期報告などが義務付けられます。(図-2)

(3)罰則に関する規定の改正ポイント

省エネ法の改正で大きく変更された点のひとつが、各種届出書・報告書の提出や、エネルギー管理者の選任が「義務化」されたということがあげられます。これらに従わなかった場合、あるいは虚偽の届け出をした場合には、罰則として罰金が科せられることになります。また、対象事業者が省エネルギー化への取組みを行っていない、あるいは判断基準に比較して不十分であると判断された場合は、国は事業者に対して改善命令を出すことができると共に、改善命令に従わない場合は、罰則として事業者名が公表される・罰金が課せられるなど、厳しい対応を迫られることになります。

2.東京都環境確保条例の改正ポイント

2008年7月に東京都環境確保条例が改正され、2010年4月から施行の「温室効果ガス排出総量削減義務と排出量取引制度」の最大の狙いは、温室効果ガス削減対策レベルの底上げを図るとともに、都内のCO2排出総量の削減を実現することにあります。制度のポイントとして、以下の3点があげられます。

(1)削減目標

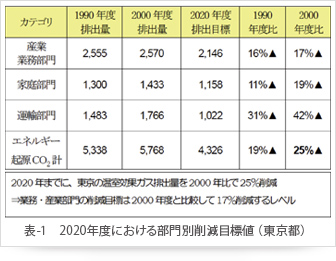

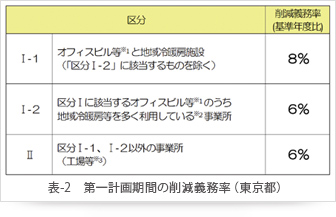

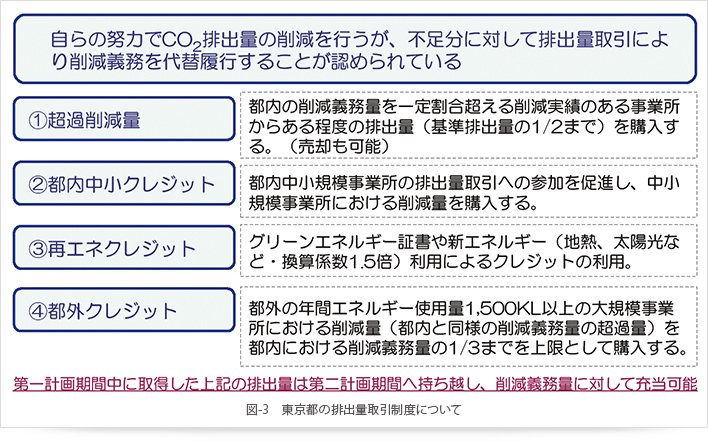

2020年までに、東京の温室効果ガス排出量を2000年比で25%削減することとなります。2010~2014年度を「第一計画期間」として削減義務率6~8% が課されます。2015~2019年度を「第二計画期間」として削減義務率17%程度が課されます。第一計画期間では、オフィスビルと地域冷暖房施設は8%のCO2削減が求められます。改正省エネ法の削減目標が、努力目標として「年平均1%以上の低減」とされていることからも、東京都の削減目標(義務値)の高さが分かります。(表-1、表-2)

(2)対象事業所

対象となるのは、燃料、熱、電気の使用量が原油換算で1500kL 以上の事業所(建物単位)となります。省エネ法の対象は企業単位のため相違しています。また、全てのテナント事業者に、オーナーの削減対策に協力する義務があります。

(3)排出量取引制度の導入

EU 等で導入が進むキャップ& トレードを我が国ではじめて実現したものであり、オフィスビル等をも対象とする世界初の都市型のキャップ& トレード制度となります。(図-3)

CO2 25%削減を実現するための各種制度整備

1.排出量取引制度の行方

温室効果ガス排出量を2020年までに1990年比25%削減するという中期目標実現には、エネルギー供給側とエネルギー需要側の双方が省エネルギー対策の推進やライフスタイルの見直しなどが求められます。ただし、環境制約を克服し、持続可能な社会を実現するためには、健全な経済活動と両立し得る仕組みは欠かせません。そこで、環境価値(温室効果ガス削減量)を経済的評価で評価し公正な取引を行うための、経済的インセンティブ制度として、排出量取引制度が注目されています。

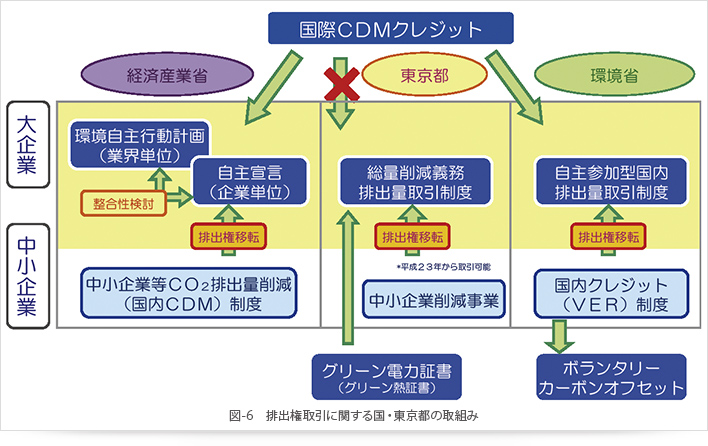

EU では、2005年1月からEU 域内の温室効果ガス削減を効率的に進めていくことを目的とし、キャップ& トレード型(排出枠の上限を課す方式)排出量取引制度(EU-ETS)を世界初の国際的な取引システムとして導入しています。ニュージーランドでは、森林部門について2008年から排出量取引制度を導入しています。アメリカ、カナダ、オーストラリア、韓国でも排出量取引制度の導入について検討中で、オバマ大統領は全国的な排出量取引制度創設の方針を固めています。日本では、2005年から開始している環境省の「自主参加型国内排出量取引制度」と経済産業省の「国内クレジット制度」があり、さらにそれらを統合した「国内統合市場」が2008年10月から試行されています。2010年3月に国会提出された地球温暖化対策基本法案は、国内排出量取引制度の創設等を基本施策とされたものでした。また、2010年4月からは、東京都の条例に基づく「温室効果ガス排出総量削減義務と排出量取引制度」が開始されています。排出量取引に関しては産業界を中心に、「経済統制になりかねない」「排出枠の公平な割当が困難である」等の理由から導入に反対する声が多かったが、政権交代により排出量取引制度の早期導入に向けて本格的な検討が始まる可能性は高いものと考えます。

(1)キャップ&トレード

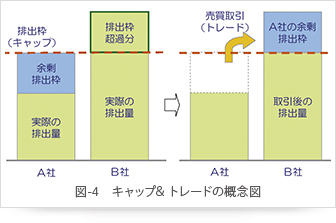

キャップ& トレードとは、企業が温室効果ガス排出量に上限を設定することで排出量を抑えるように規制する「キャップ」の要素と、その上限と実際の排出量の差分について売買取引する「トレード」の要素からなる仕組みです。(図-4)

(2)国内クレジット制度

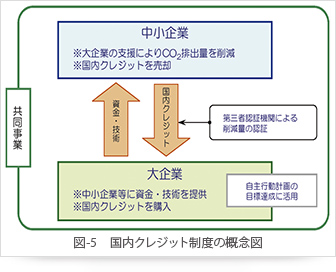

国内クレジット(CDM:Clean Development Mechanism)制度は、大企業等の技術・資金等を提供して中小企業等が行った温室効果ガスの排出抑制のための取組みによる排出削減量を、排出枠(クレジット)として認証し、自主行動計画等の目標達成のために活用する仕組みです。キャップ& トレード型排出量取引制度の対象が温室効果ガスを一定量以上排出する大規模事業所が中心であるのに対して、国内クレジット制度は中小企業等における排出削減の取組みを活発化・促進することを目的としています。(図-5)

2.各種の支援制度(補助金・優遇税制)

国土交通省、経済産業省、環境省、地方自治体、外郭団体等は、温室効果ガス排出量削減や省エネルギー促進のために各種補助金や優遇税制を設けています。環境対策投資を検討する場合は、支援制度の活用も合わせて検討することで、初期投資の抑制を図ることができます。当社にて、平成22年度主要補助金制度の概要を取りまとめた一覧表を作成していますので、興味がある方はご連絡下さい。

お問い合わせはこちらから

持続可能な社会を実現するためには、

健全な経済活動と両立し得る

仕組みは欠かせない。

3.ZEB(ネット・ゼロ・エネルギー・ビル)の展望

温室効果ガス排出量を2020年までに1990年比25%削減する為には、ストック建物も含め全ての建築物が2020年時点で現行省エネ基準を満たすことが必要(現在の達成率は20%程度)との試算もあります。今後、中期目標達成のため、新築建物の省エネ性向上と共に、ストック建物の省エネルギーリノベーションの強力な推進が求められていると言っても過言ではありません。

また、2008年の洞爺湖サミットにおける省エネ勧告において、国際エネルギー機構(IEA)はZEB に関してG8各国が導入目標を設定すると共に市場の拡大措置をとることを求めています。そのようななか、経済産業省が2010年6月に策定した改訂エネルギー基本計画に、業務部門については、ZEB の実現・普及推進(※1)が掲げられています。ZEB について新たな省エネ基準を策定し、2020年までに新築公共建築物等でZEBを実現すると共に、2030年までに新築建築物の平均でZEB を実現することを目指しています。

日本におけるZEB の定義としては、「建築物における一次エネルギー(※2)消費量を、建築物・設備の省エネ性能の向上、エネルギーの面的利用、オンサイトでの再生可能エネルギーの活用等により削減し、年間での一次エネルギー消費量が正味(ネット)でゼロ又は概ねゼロとなる建築物」としています。また、ZEB 達成に向けた対策のプライオリティとして、まずは「省エネ性能の向上」を可能な限り進め、不足部分を「太陽光等の再生可能エネルギーで補う」という考え方が示されています。

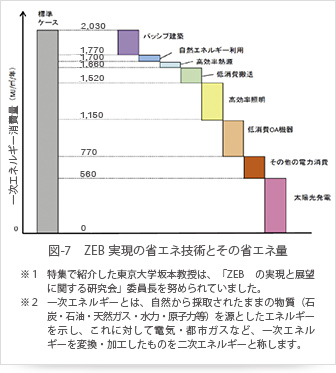

ZEB への取り組みは始動したばかりです。今後ZEB の実現には、省エネ基準の引き上げ、税制上のインセンティブや予算上の支援の抜本的な強化、省エネラベリング制度の整備等が提言されています。(図-7)

省エネ性と経済性の両立の展望

1.省エネラベリング制度

省エネルギー・省CO2対策に対する投資は企業経営における重要テーマであるとの認識はあっても、現段階でコンプライアンスの領域に留まり、厳しい経済環境のなか、経営上の優先順位が上がってこない状況もあります。しかし、新築・既存建物に関わらす、環境対策・省エネルギー・省CO2対策を単なる「環境制約」と捉えるのではなく、建物の付加価値・差別化として戦略的に取り組む事例が増えています。

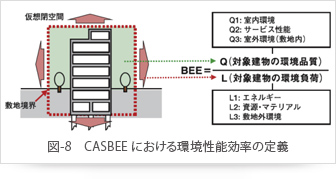

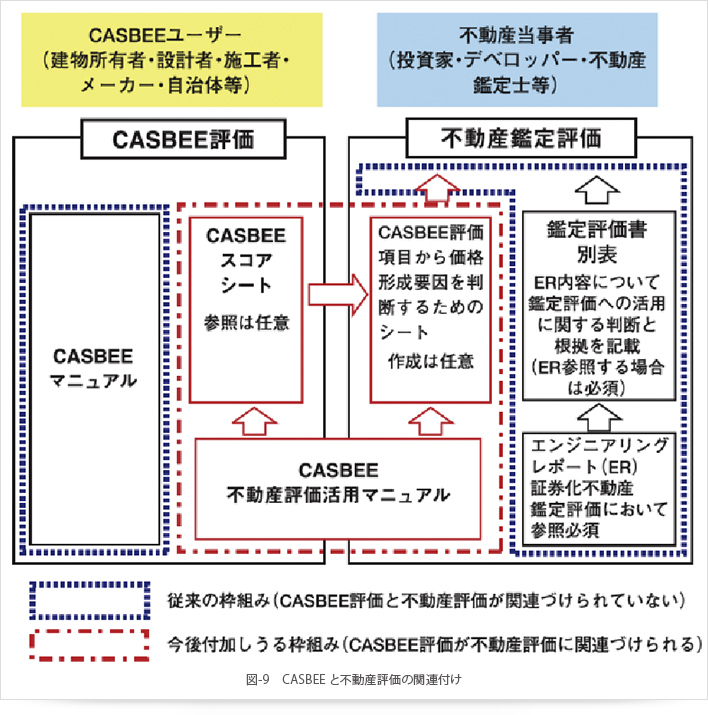

省エネ・節水、建設時の廃棄物リサイクルや地元資源の積極採用、ヒートアイランド対策や室内快適性の向上などの取り組みを総合的に評価し認証ランキングを定めるグリーンビル認証制度として、LEED(アメリカ)やグリーンスター(オーストラリア)があります。両国では認証ランキングが高い建物は、不動産付加価値が高いと評価され、賃料収入や入居率における優位性がみられ、金融危機以降の価値下落幅も小さかった事が知られています。日本ではグリーンビルとして認知できる建物はまだ少ないですが、2009年以降は投資家、テナントの意識の高まりに加え、左記に述べた改正省エネ法、東京都環境確保条例の改正等によって普及への外部条件は整いつつあると言えます。日本では「建築物の環境性能を総合的に評価するシステム」として、CASBEE(建築物総合環境性能評価システム)があります。省エネや省資源・リサイクル性能といった環境負荷削減の側面はもとより、室内の快適性や景観への配慮といった環境品質・性能の向上といった側面も含めたものです。(図-8)現在は不動産評価との連結を図るための、「CASBEE 不動産評価活用マニュアル」も導入され、環境配慮設計が不動産価値に与える影響度合いを測る、評価支援ツールが整備されています。日本におけるグリーンビルの更なる普及のためには、省エネラベリングと経済性・不動産付加価値としてのインセンティブの公的コンセンサス確立が急務であることはいうまでもありません。近い将来、賃貸借にあたって「耐震性能」が重要事項説明に必要となり制約の必須要件になったように、「環境・省エネ性能」が制約の必須要件となることは、間違いないと考えています。

- 【主要参考文献】

- ○「改正省エネ法の概要」(平成22年3月)経済産業省資源エネルギー庁

- ○「東京都の排出量取引制度の概要」(平成22年5月)東京都環境局

- ○国内排出量取引制度について(平成19年7月)経済産業省・環境省

- ○エネルギー基本計画(平成22年6月)経済産業省

- ○「ZEB(ネット・ゼロ・エネルギー・ビル)の実現と展望について」(平成21年11月)経済産業省資源エネルギー庁省エネルギー・新エネルギー部

・記載されている内容は、掲載当時の情報です。予告なく変更する場合もございますので、あらかじめご了承ください。

・記載されている会社名、商品名は、各社の商標、または登録商標です。なお、本文中では™、®マークは基本的に明記していません。